CSOK támogatások

Milyen támogatások segíthetnek a lakásfelújításban 2024-ben?

A jövő évtől érdemben átalakul a lakástámogatási rendszer, valamint a szabad felhasználású Babaváró hitel részletei, feltételei is változnak. Nézzük, mely támogatások lesznek felhasználhatók a munkálatokra 2024-től és melyek azok, amelyektől 2023 december 31-el el kell, hogy búcsúzzunk:

A CSOK támogatás leköszön, marad a CSOK hitel

A 2015-ben bevezetett, azóta több átalakuláson átment klasszikus Családi Otthonteremtési Kedvezmény (CSOK) 2023 december végével kifut, így aki nagyobb településen ezzel szeretné megvalósítani lakásterveit, annak érdemes azonnal lépnie. A CSOK új és használt ingatlan megvásárlása mellett a meglévő otthon bővítésére, vagy tetőtér beépítésére is felhasználható.

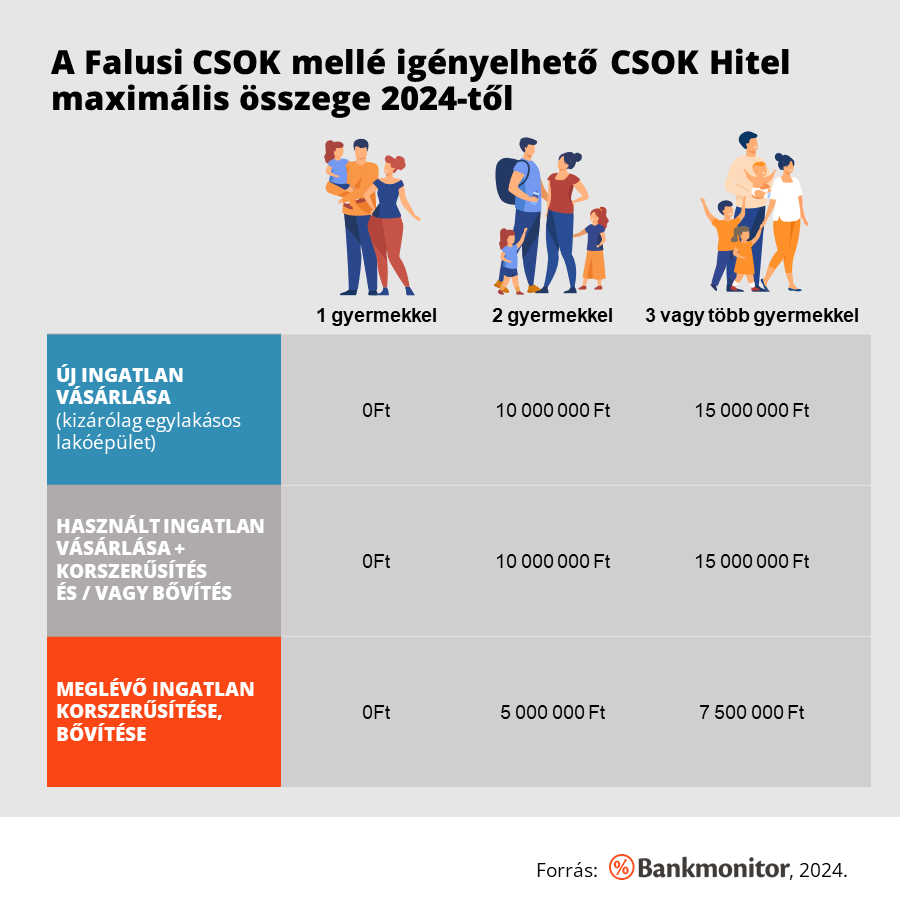

Mellé a kedvező, fix 3 százalékos kamatozású CSOK hitel is segíthet kiegészíteni a lakásvásárlásra fordítható összeget. A már ismert CSOK hitel 10, illetve 15 millió forintot jelenthet a legalább 2 gyermeket nevelő vagy vállaló családoknak. Ugyanakkor a kedvező lakáshitel kizárólag a CSOK-kal vagy Falusi CSOK-kal együtt igényelhető, így 2024-től a támogatás megszűnésével a kamattámogatott kölcsön már csak a kisebb településeken lesz elérhető.

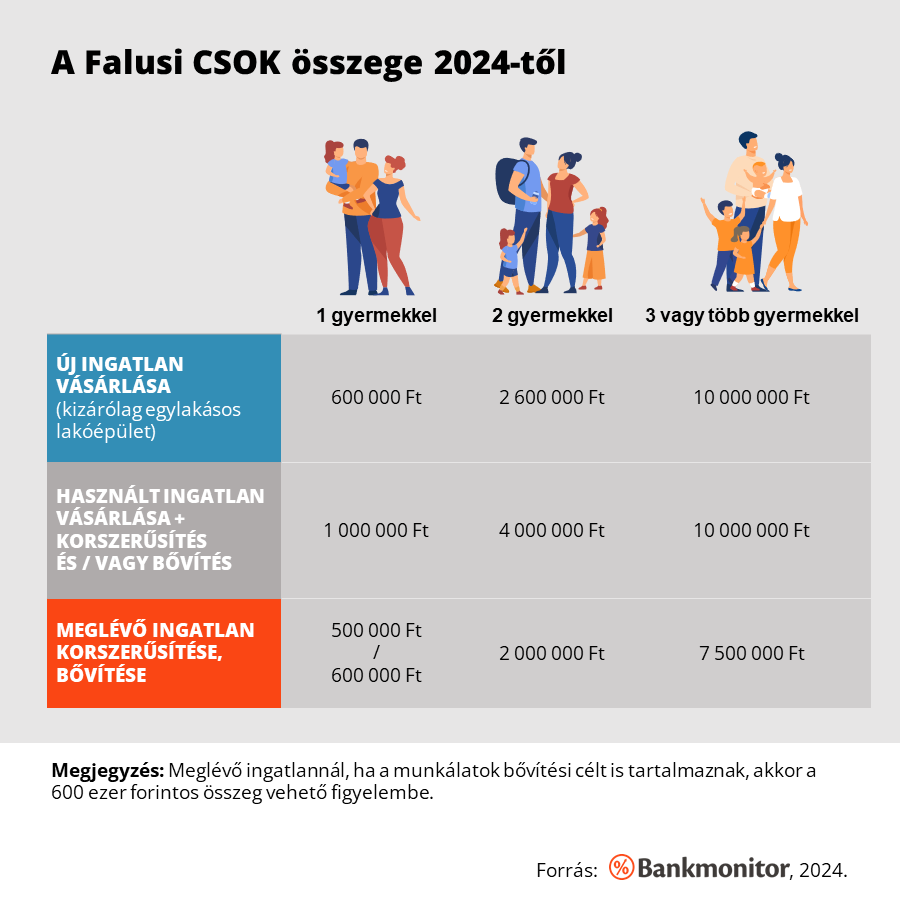

Átalakul a Falusi CSOK

A Falusi CSOK támogatás ugyanakkor velünk marad, de egyes szabályok, feltételek és a támogatási összegek módosulnak.

A vidéki CSOK 2024-től vissza nem térítendő állami segítséget jelenthet a családoknak:

- új építésű otthon megvásárlására (kizárólag egylakásos lakóépületre),

- használt ingatlan megvásárlására és egyidejű korszerűsítésére, bővítésére,

- meglévő lakás vagy ház korszerűsítésére, bővítésére.

Az igényelhető támogatási összeg a gyermekek számától és a tervezett lakáscéltól függ. Táblázatunkban a már elfogadott, 2024. január 1-től érvényes jogszabály szerinti összegeket tüntettük fel, ugyanakkor a kormány arról is beszélt nemrégiben, hogy a Falusi CSOK kapcsán a támogatási összegeket egységesítik, vagyis vélhetően új és használt ingatlan megvásárlásakor azonos összegre számíthatnak a családok.

Mivel a Falusi CSOK csak azok számára érhető el, akik a kormányrendeletben meghatározott településen élnek, vagy kívánnak letelepedni, így 2024-től vissza nem térítendő támogatás városok belterületén, illetve a támogatással érintett településeken kívül nem lesz elérhető.

A Falusi CSOK mellé a már ismert CSOK hitel továbbra is elérhető marad, amelynek maximális összege ugyan elmarad az új CSOK Plusz konstrukcióhoz képest, ugyanakkor előnye, hogy nem kell hozzá feltétlenül gyermeket vállalni, így egyedülállók, élettársi kapcsolatban élők is kihasználhatják, ha legalább két gyermeket nevelnek. Viszont a CSOK Plusz előnyei közé sorolható a meglévő CSOK hitellel szemben, hogy már egy gyermek vállalása esetén is elérhető.

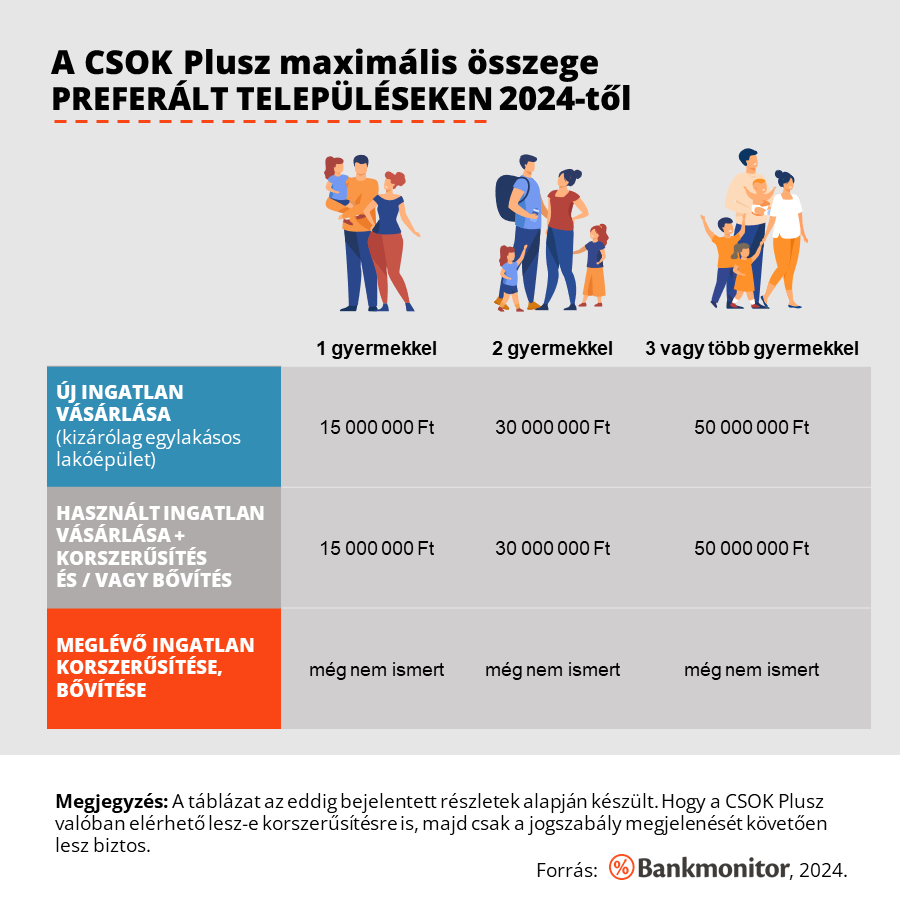

Érkezik az új CSOK Plusz

Azokon a településeken, ahol a Falusi CSOK nem kihasználható a kormány a CSOK Plusz elnevezésű konstrukciót vezeti be a jövő évtől. Nem éppen jó hír, hogy ez a támogatási forma a megszűnő CSOK-kal ellentétben nem egy vissza nem térítendő támogatás, hanem egy támogatott lakáscélú hitel, amely fix 3 százalékos kamattal érhető el. Jó hír viszont, hogy a kedvező kamatozású kölcsön a Falusi CSOK-kal együtt is elérhető, így vidéki otthonok – az előzetes nyilatkozatok szerint – korszerűsítésére és bővítésére is igénybe vehető lesz január elsejétől. (Az, hogy a CSOK Plusz valóban elérhető lesz-e korszerűsítésre is, majd csak a jogszabály megjelenését követően lesz száz százalékosan biztos.)

Az igényelhető összeg és a kedvezmények köre a vállalt gyermekek számától függ, így az új városi CSOK Plusz esetében az igénylőknek házasoknak kell lenniük és (akkor is, amennyiben van meglévő gyermekük) legalább egy babát vállalniuk kell, ha igénybe szeretnék venni a támogatott kölcsönt. A vállalt gyerekek számától függően további kedvezmények is elérhetők, melyről részleti még nem ismeretesek.

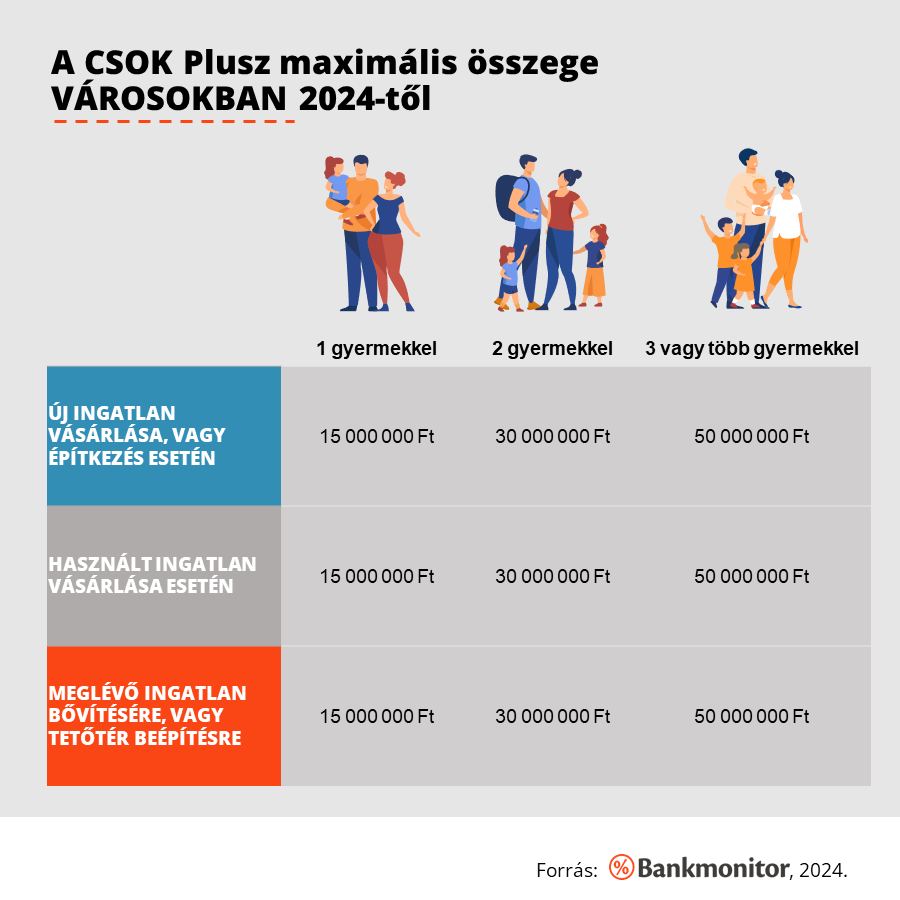

Mire igényelhető a CSOK Plusz és mennyi az összege?

A CSOK Plusz a Falusi CSOK kapcsán meghatározott településeken az eddig ismert részletek alapján új ingatlan vásárlására, építkezésre, használt lakás vagy ház megvásárlására és korszerűsítésére, bővítésére, valamint meglévő épület korszerűsítésére és bővítésére is elérhető lesz.

Az 5 ezer főnél nagyobb településeken, illetve városokban a CSOK Plusz újépítésű ingatlan megvásárlására, építkezésre, használt lakás vagy ház megvásárlására és bővítésre lesz felhasználható. A pontos részletek a kormányrendeletből fognak kiderülni, például, hogy milyen munkálatokat értünk majd pontosan felújítás alatt, felhasználható lesz-e a kölcsön például korszerűsítésre, tetőtér beépítésre, vagy csak bővítésre, és hogy egyáltalán mekkora támogatási összegre számíthatunk ezek kapcsán.

A Babaváró hitel is változik, de folytatódik 2024-ben is

A Babaváró támogatás szabad felhasználású, így remekül kihasználható lakásfelújításra, korszerűsítésre, vagy például a ház bővítésére egy új szobával, de még a bútorok, berendezési tárgyak megvásárlása is finanszírozható a kamatmentes kölcsönből.

A Babaváró hitel maximális összege 11 millió forintra emelkedik 2024-től, ugyanakkor több ponton a feltételek szigorodnak, ami miatt sokan kieshetnek jövőre az igénylők köréből. Az egyik ilyen kardinális pont a feleség életkorával kapcsolatos felső határ drasztikus csökkentése, mely alapján 2024-től csak 30 év alatt lesz igényelhető a támogatott hitel.

Változik továbbá a kamattámogatás összege és a feltételek meghiúsulása miatti büntetés mértéke is. Korábbi cikkünkben összefoglaltuk a részleteket, érdemes megismerned a változásokat, hogy el tudd dönteni, hogy mikor járnál jobban az igényléssel. Ha sürgős, és még idén igénybe vennéd a támogatást, esetleg már úton a baba, élhetsz a gyorsított igényléssel.

Jó tudni

Életkori megkötés a CSOK Plusz esetén is van, ráadásul eltérő a Babaváróhoz képest, így ha mindkét kedvezményt igénybe vennétek, van egy trükk, amivel a 30 és 40 év közöttiek is élhetnek a támogatások előnyeivel.

Milyen hitel érhető el felújításra, korszerűsítésre?

Ha a támogatás nem lenne elég, vagy éppen nem érhető el számodra, akkor a különböző piaci hitelek is segíthetnek. A szükséges hitelösszeg alapvetően meghatározhatja, hogy melyik kölcsöntípus lenne az ideális az adott munkálat megfinanszírozásra:

- Személyi kölcsönnel párszázezer forinttól akár 12 millióig nyújtózkodhatunk;

- szabad felhasználású, vagy célhoz kötött (lakásfelújítási-, korszerűsítési-, bővítési) jelzáloghitellel pedig a teljes körű korszerűsítési, bővítési munkálatok is bőven beleférhetnek, hiszen az igényelhető összeg akár százmilliós nagyságrendű is lehet.

Az, hogy mennyi hitelt kaphatsz, számos dolog befolyásolja, személyi kölcsönnél jellemzően a jövedelem mértéke, jelzáloghitelnél többek között az ingatlan paraméterei is. Mivel mindegyik konstrukció más és más élethelyzetben lehet ideális, érdemes a hiteltípusokat alaposan megismerni, vagy átbeszélni a lehetőségeket pénzügyi szakértőnkkel.

További információra van szüksége?

Kérjen munkatársunktól bővebb tájékoztatást! Keresse szakemberünket még ma! >>>